Hanson International vs OJK

Beberapa waktu lalu,

Otoritas Jasa Keuangan (OJK) melalui Satuan Tugas Waspada Investasi, mengumumkan

bahwa mereka telah memanggil direksi PT Hanson International, Tbk (MYRX), untuk

meminta penjelasan terkait aktivitas penghimpunan dana milik masyaratakat dalam

bentuk tabungan, yang dilakukan oleh perusahaan, padahal MYRX bukanlah lembaga

keuangan atau bank, melainkan perusahaan properti. Kepala Satgas Waspada

Investasi OJK, Tongam L. Tobing, mengatakan bahwa aksi penghimpunan dana tersebut

sudah dilakukan sejak tahun 2016, dimana ‘nasabah’ dijanjikan bunga 10 – 12%

per tahun, dan dana yang terkumpul dikatakan akan digunakan untuk mengembangkan

usaha properti milik perusahaan.

***

Ebook Kumpulan Analisa

30 Saham Pilihan edisi Kuartal III 2019 akan terbit tanggal

8 November mendatang, dan anda bisa memperolehnya

disini, tersedia diskon preorder bagi yang memesan sebelum tanggal 8

November. Info lebih lanjut, telp/whatsapp 0813-1482-2827 (Yanti).

***

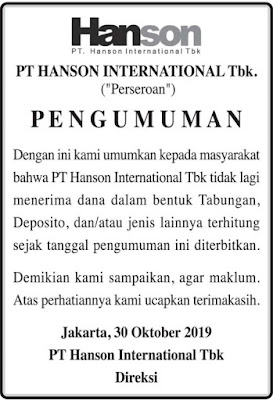

Tak lama setelah

beritanya beredar, MYRX langsung mengumumkan di koran bahwa mereka tidak lagi

menerima dana dalam bentuk tabungan, deposito, dan/atau jenis lainnya terhitung

sejak tanggal pengumuman ini diterbitkan. Nah lho, berarti memang bener MYRX

selama ini beroperasi layaknya sebuah bank yang menerima setoran deposito,

padahal dia bukan bank? Lalu perusahaan apa MYRX ini sebenarnya??

Nah, dalam hal ini

penulis mengajak anda untuk membaca lagi artikel tentang Grup MNC, dimana

penulis katakan bahwa Grup MNC merupakan satu dari sekian banyak grup usaha di

Indonesia, yang keahliannya bukan dalam hal mengelola perusahaan dengan baik

dan benar hingga menghasilkan keuntungan secara operasional, yang pada akhirnya

menumbuhkan nilai riil perusahaan tersebut, melainkan dalam hal menghimpun

dana dari masyarakat, baik itu investor ritel, investor institusi, hingga bank, entah itu

dalam bentuk setoran modal (IPO, right issue, private placement), utang

obligasi, hingga utang bank. Grup dengan cara kerja seperti ini tidak pernah menganggap

kita semua, yakni investor ritel, sebagai sesama pemegang saham/pemilik

perusahaan, melainkan justru menganggap kita sebagai ‘sapi perah’ yang mereka

bisa mengambil keuntungan darinya. Anda bisa baca lagi ulasannya

disini.

Namun demikian, ternyata ada juga

beberapa grup yang punya keahlian yang sama, yakni menghimpun dana masyarakat, tapi

dengan cara yang, well.. bisa dibilang melanggar hukum. Maksud penulis adalah,

ketika perusahaan Tbk menggelar right issue, maka prosesnya harus melalui

persetujuan dari BEI dan OJK, sehingga pengumpulan dana masyarakat melalui

mekanisme right issue tersebut adalah legal, termasuk perusahaan yang

bersangkutan harus menerbitkan prospektus yang menjelaskan semua prospek dan

risiko, yang bisa dipelajari oleh investor sebelum mereka memutuskan untuk ikut

right issue-nya atau tidak. Tapi bagaimana kalau perusahaan yang bukan bank

secara sengaja mengumpulkan dana tabungan dari masyarakat? Sejak kapan perusahaan

properti memiliki izin untuk menerima setoran deposito??

Kenyataannya adalah,

modus ‘menerima setoran tabungan’ ini baru satu dari sekian banyak metode

penghimpunan dana dari masyarakat yang bersifat ilegal/tidak menerima izin dari

otoritas terkait. Modus lainnya adalah repo saham, dimana perusahaan ‘meminjam dana’ dari investor

dengan jaminan aset keuangan tertentu, misalnya saham, obligasi, hingga surat

utang negara, dengan janji bahwa perusahaan akan membeli kembali saham tersebut,

sehingga si investor akan memperoleh uangnya kembali (baca lagi penjelasannya

disini). Masalahnya, saham yang dijaminkan dalam transaksi repo ini seringkali

merupakan saham dari perusahaan berfundamental buruk, yang eventually akan

turun lagi meski sebelumnya sudah dikerek naik, sehingga investor pemegang

repo-nya akan menderita kerugian.

Dan pada artikel

tentang repo ini, penulis mengambil contoh kasus saham PT Rimo International

Lestari, Tbk (RIMO), yang sempat melejit dari 100 ke 700 hanya dalam 4 bulan,

tapi setelah itu balik lagi ke 100-an, dan alhasil meninggalkan kerugian bagi

investor yang kebetulan beli di harga atas. Menariknya, RIMO dan MYRX dimiliki

oleh grup yang sama, dan demikian pula beberapa ‘saham gorengan’ lainnya yang

juga disebut-sebut menghimpun dana dari masyarakat dalam bentuk repo, seperti

PT Sinergi Megah Internusa, Tbk (NUSA), PT Armidian Karyatama, Tbk (ARMY), dan

PT Bliss Properti Indonesia, Tbk (POSA), juga dimiliki oleh grup yang sama.

Jadi bisa kita katakan bahwa pelaku dari aksi penghimpunan dana dari masyarakat

secara ilegal ini, sebenarnya ya mereka-mereka juga. Menariknya lagi, untuk

tiga perusahaan Tbk yang disebut terakhir, mereka baru IPO dalam 1 – 2 tahun

terakhir. Jadi bagaimana bisa BEI dan OJK meloloskan ketiga perusahaan itu

untuk melantai di bursa, padahal owner-nya sejak awal sudah bermasalah?

Anyway, seperti yang pernah

penulis sampaikan, ketika kita masuk pasar lalu kecopetan, maka kita tidak bisa

begitu saja menyalahkan mas-mas hansip yang sedang berjaga, melainkan kita

sejak awal harus waspada agar si copet tidak bisa melakukan aksinya, misalnya

dengan tidak menaruh dompet di saku belakang celana. Demikian pula di pasar

saham, penulis selalu mengingatkan agar kita selalu waspada, salah satunya

dengan tidak beli saham hanya karena saham itu tampak naik banyak, sedangkan

disisi lain fundamentalnya/kinerja perusahaannya tidak mendukung, dan/atau

valuasinya sudah kelewat mahal, karena cepat atau lambat sahamnya akan drop

lagi. Dan untuk perusahaan-perusahaan yang disebut diatas, bisa penulis katakan

bahwa kinerja mereka memang zonk semua, sehingga sahamnya sejak awal tidak

layak invest. Untuk MYRX sendiri, perusahaan membukukan laba bersih Rp77 milyar di Kuartal III 2019, turun dibanding periode yang sama tahun 2018 sebesar Rp182 milyar, dan laba tersebut sangat kecil dibanding nilai ekuitas perusahaan, yang tercatat Rp7.1 trilyun.

However, setelah mencuatnya kasus

‘perusahaan mengaku bank padahal properti’ ini, maka mungkin penulis harus

menambahkan: Hati-hati kalau ada orang dari perusahaan tertentu, yang datang menawarkan

‘tabungan’, atau ‘deposito’, atau apapun itu namanya, dengan iming-iming bunga

yang menarik (10 – 12% per tahun jelas menarik, karena itu jauh diatas bunga

deposito bank), termasuk jika perusahaan mengaku ‘memperoleh izin dari OJK’.

Sebelumnya, modus MYRX ini memang canggih: Sebagai perusahaan Tbk, ia memang memiliki

izin dari OJK untuk melantai di bursa, tapi makerting perusahaan menyulap izin

tersebut menjadi seolah-olah bahwa OJK mengizinkan mereka untuk menghimpun dana

dari masyarakat layaknya sebuah bank, dan mereka tidak segan-segan mencantumkan

logo OJK di surat penawaran yang mereka buat. Ini artinya, kalau ‘dana tabungan’

yang dihimpun kemudian macet/tidak bisa ditarik kembali oleh para nasabahnya,

maka manajemen bisa berkelit dan malah menyalahkan OJK, sebagai otoritas yang

memang bertugas melindungi masyarakat. Padahal sejak awal OJK tidak pernah memberikan

izin apapun!

Dan memang penulis

sendiri beberapa kali ditawari ‘skema investasi’ seperti itu, yang tentu saja semuanya saya tolak karena penulis sudah sangat paham bahwa, kalaupun kita sempat

untung dari skema investasi yang ditawarkan, tapi ujungnya tetap bakal bad

ending, atau kerugian yang diperoleh sejatinya berasal dari kerugian

investor/nasabah lain (jadi kaya skema

ponzi gitu). Nah, lalu bagaimana dengan anda sendiri? Pernahkah anda

ditawari juga investasi, tabungan, atau apalah itu namanya, dari perusahaan-perusahaan

yang aneh-aneh seperti MYRX ini? Dan apakah anda mengambil tawaran tersebut?

Anda bisa ceritakan pengalamannya melalui kolom komentar dibawah.

Untuk artikel minggu depan, kita akan coba gali laporan keuangan MYRX, karena penulis barusan menemukan akun kewajiban sebesar Rp2.5 trilyun, yang dicatat sebagai 'pinjaman individual' (jadi perusahaan bukan ngutang ke bank, melainkan entah ke siapa) tanpa jaminan. Dan mungkin kita juga akan coba kupas LK dari RIMO, NUSA, ARMY, dan POSA. Well, minggu depan yap.

Untuk artikel minggu depan, kita akan coba gali laporan keuangan MYRX, karena penulis barusan menemukan akun kewajiban sebesar Rp2.5 trilyun, yang dicatat sebagai 'pinjaman individual' (jadi perusahaan bukan ngutang ke bank, melainkan entah ke siapa) tanpa jaminan. Dan mungkin kita juga akan coba kupas LK dari RIMO, NUSA, ARMY, dan POSA. Well, minggu depan yap.

Komentar