Daftar Lengkap Saham-Saham yang Dibeli Asabri

Minggu lalu, tepatnya hari

Selasa, 7 Januari, penulis memenuhi undangan dari Kantor Staf Presiden (KSP) di

Istana Negara, Jakarta, untuk menjadi narasumber dalam diskusi membahas

perkembangan pasar saham, termasuk soal kasus Jiwasraya. Diskusi tersebut dihadiri oleh oleh para deputi dan staf ahli presiden, dan penulis adalah satu dari tiga narsum yang hadir. Nah, ketika kita

membahas soal skema penyelamatan Jiwasraya, maka penulis katakan bahwa Jiwasraya

bisa diberikan bantuan likuiditas oleh BUMN keuangan yang lain, entah

itu BUMN bank, asuransi, dana pensiun dst, dan dengan demikian Jiwasraya akan bisa

melunasi kewajibannya kepada para nasabah pemilik dana.

***

Jadwal Seminar Value Investing, Metode Paling Santai Sekaligus Paling

Menguntungkan Dalam Investasi Saham: Surabaya Sabtu 18

Januari, Jakarta Sabtu 1 Februari 2020. Info

selengkapnya baca

disini, tersedia diskon jika mendaftar untuk dua peserta

sekaligus. Info telp/Whatsapp 0813-1482-2827 (Yanti).

Ebook Analisa IHSG & Info buy/sell saham edisi Januari 2020 sudah

terbit! Dan anda bisa memperolehnya

disini. Gratis tanya jawab saham/konsultasi portofolio saham untuk

subscriber, dan masih tersedia diskon khusus awal tahun.

***

Lalu ketika giliran narsum lainnya

yang berbicara, maka ia memberikan jawaban yang lebih spesifik. Pertama, ia setuju

bahwa Jiwasraya tidak perlu di-bail out menggunakan APBN, karena dia

bisa dibantu oleh BUMN lain yang sehat, entah itu dalam bentuk penyertaan

modal, atau Jiwasraya menerbitkan obligasi yang kemudian diambil oleh BUMN-BUMN

yang sehat tersebut. Karena meski nilai kerugian yang dialami Jiwasraya ini

tampak fantastis/mencapai belasan trilyun Rupiah, namun angka segitu sebenarnya

tidak terlalu besar dibanding nilai aset dari BUMN-BUMN di bidang keuangan (bank

dll) yang sehat, yang totalnya mencapai Rp7,000-an trilyun.

Namun kedua, ia tidak setuju

dengan rencana pembentukan holding asuransi yang diajukan oleh Menteri BUMN,

karena faktanya BUMN asuransi yang bermasalah/kesulitas likuiditas bukan hanya

Jiwasraya, melainkan yang lainnya juga. Jadi gimana caranya Jiwasraya

bisa sehat, jika dia digabung dengan BUMN-BUMN asuransi lain yang sama saja

sakitnya? Narsum ini kemudian menyebut beberapa nama institusi yang bermasalah

tersebut, diluar Jiwasraya. Salah satunya? Yep, Asabri. Diskusi kemudian

berlanjut dengan membahas masalah yang dialami oleh Asabri, dimana kronologisnya

mirip-mirip dengan Jiwasraya: Asabri banyak membeli saham-saham berfundamental

buruk pada harga sangat tinggi, lalu menderita kerugian karena saham-saham

tersebut anjlok gila-gilaan, beberapa diantaranya turun hingga 90%. Hanya

bedanya dengan Jiwasraya, Asabri tidak menerbitkan produk ‘tabungan’ yang

menjanjikan bunga fix, melainkan hanya menyediakan produk asuransi murni, sehingga

tidak atau belum ada kasus gagal bayar. Tapi dalam hal kesulitan likuiditas,

maka Asabri sama bermasalahnya dengan Jiwasraya (baca lagi soal fakta

Jiwasraya, disini).

Nah, ketika giliran penulis lagi

untuk berbicara, maka saya bilang, kami pelaku pasar sebenarnya sudah tahu soal

Asabri ini sejak dulu, karena nama Asabri jelas sekali muncul sebagai pemegang

saham dengan kepemilikan lebih dari 5%, pada sejumlah perusahaan Tbk yang

sahamnya melejit secara tidak wajar pada tahun 2016 – 2017 lalu. Dan saya

juga pada bulan Juni 2016 sudah menulis tentang pergerakan yang tidak

wajar dari saham-saham tertentu, terutama BUMN (baca lagi ulasannya

disini), dimana ditengarai bahwa itu adalah karena ulah bandar. Tapi kami ketika

itu belum bisa ngomong karena faktanya, Asabri gak ada masalah gagal bayar atau

semacamnya. Namun karena di forum ini nama Asabri sudah disebut, maka ya sudah,

kami mohon izin untuk menjelaskan.

|

| Data kepemilikan Asabri pada saham Indofarma (INAF) di tahun 2016 dan 2017, klik gambar untuk memperbesar. Pada tahun 2016, INAF mendadak terbang dari 200-an hingga tembus 4,000 hanya dalam setahun, dimana pada tahun 2016 itulah Asabri mulai banyak masuk ke INAF. |

Setelah itu penulis pulang ke

Bandung. Tiga hari kemudian, yakni Jumat, 10 Januari, Pemerintah melalui Menko

Polhukam menyampaikan kepada media terkait dugaan korupsi di Asabri, dengan

perkiraan nilai kerugian yang tidak kalah besarnya dibanding Jiwasraya.

Okay, lalu bagaimana sebenarnya

masalah yang dihadapi oleh Asabri? Dan apakah benar nilai kerugiannya mencapai

Rp10 trilyun?

Kronologis Asabri

PT Asuransi Sosial Angkatan Bersenjata

Republik Indonesia, atau Asabri (Persero), berdiri pada tahun 1971 sebagai penyedia

asuransi jiwa, asuransi kecelakaan kerja, tunjangan pensiun, dan tunjangan hari tua bagi Anggota TNI/Polri, dan aparatur sipil negara (ASN) di lingkungan Kementerian Pertahanan

dan Polri, beserta keluarganya. Pendapatan perusahaan berasal dari iuran wajib Anggota TNI/Polri, yang otomatis dipotong dari gaji pokok setiap bulannya, atau

dibayar oleh Pemerintah. Sehingga berbeda dengan Jiwasraya, Asabri tidak perlu

repot-repot promosi produk, tapi pendapatannya akan naik terus hampir setiap

tahun. Sebelum tahun 2014, perusahaan biasanya menempatkan dana iuran anggotanya

pada instrumen-instrumen investasi berisiko rendah, seperti deposito, obligasi

pemerintah & korporasi, dan reksadana campuran. Asabri ketika itu ada juga

beli saham langsung, tapi nilainya hanya di kisaran puluhan milyar Rupiah, alias

relatif kecil jika dibanding nilai total investasinya, yang pada tahun 2013 sudah

tembus diatas Rp10 trilyun.

Hingga pada tahun 2014, Asabri mulai

berinvestasi di saham dengan membeli langsung (diluar investasinya yang melalui

reksadana), dengan nilai penempatan Rp1.5 trilyun, yang terus meningkat di

tahun-tahun berikutnya. Menariknya,

dana yang digunakan adalah dana iuran tunjangan hari tua, yang bisa

disebut sebagai ‘uang dingin’ karena baru akan dicairkan lama kemudian, yakni

ketika si anggota TNI/Polri yang membayar iuran THT tersebut memasuki masa

purnabakti, paling tidak 10 tahun sejak ia pertama kali membayar iuran tersebut

(jadi ini beda dengan katakanlah iuran asuransi kecelakaan kerja, yang klaimnya

bisa dibayarkan setiap saat, yakni ketika si nasabah mengalami kecelakaan kerja

tersebut). Inilah kenapa Asabri tidak mengalami masalah gagal bayar seperti

yang dialami Jiwasraya, bahkan kalaupun dananya nyangkut di saham-saham yang

mereka beli, karena polisnya memang belum jatuh tempo, dan tidak akan jatuh tempo dalam waktu dekat.

Okay, tinggal pertanyaannya, ketika

Asabri memulai ‘debut’ mereka di stock market pada tahun 2014, maka mereka beli

saham apa saja? Well, mereka ada beli beberapa saham BUMN, yang nilai pasarnya

tercatat Rp65 milyar pada akhir tahun. Sedangkan selebihnya, yakni Rp1.4

trilyun, ditempatkan pada saham-saham perusahaan swasta, sebagai berikut, klik

gambar untuk memperbesar:

Nah, ketika melihat tabel diatas,

maka penulis sendiri terus terang kaget. Karena, meski memang Asabri ada beli

saham-saham yang ‘normal’ seperti Bank BCA (BBCA), atau Astra International

(ASII), tapi alokasi dananya sangat kecil, hanya beberapa milyar Rupiah

saja. Sedangkan pegangan terbesar mereka justru di saham-saham dari perusahaan

yang kinerjanya extremely terrible, manajemennya bermasalah, dan beberapa

diantaranya malah hari ini sudah bangkrut! Sebut saja Laguna Cipta Griya

(LCGP), Hanson International (MYRX), Sekawan Intipratama (SIAP), Sugih Energy

(SUGI), hingga Agis (TMPI).

Hanya memang, pada tahun 2014

tersebut, Asabri masih membukukan keuntungan dari ‘investasi’-nya pada saham-saham

diatas, dengan total capital gain (baik itu yang sudah direalisasi, maupun belum) Rp240 milyar. Mungkin karena itulah, perusahaan di tahun

berikutnya (2015) menempatkan lebih banyak lagi investasi di saham,

namun kali ini saham yang ‘tidak perform’ seperti BBCA disingkirkan. Per akhir

tahun 2015, nilai investasi saham Asabri sudah tembus Rp3.5 trilyun,

dimana hanya Rp207 milyar diantaranya yang ditempatkan di saham BUMN, dan

selebihnya ditempatkan di saham-saham swasta, dengan rincian sebagai berikut:

Seperti yang bisa anda lihat

diatas, maka sedikit berbeda dengan tahun 2014, Asabri kali ini berkomitmen

penuh untuk hanya berinvestasi pada saham-saham yang ‘bisa terbang 20% dalam

sehari, dan sebaliknya bisa drop 20% juga dalam sehari, tak peduli kinerja

perusahaannya bagus atau jelek’. Dan keuntungan sebesar Rp910 milyar pada tabel

diatas (dari modal Rp2.6 trilyun) tentunya tampak luar biasa, mengingat di

tahun 2015 itu IHSG anjlok 12.1%, sehingga Asabri kembali melanjutkan strategi

investasinya tersebut. Namun memasuki tahun 2016, beberapa saham yang dipegang

turun signifikan sehingga perusahaan harus mengakui kerugian, dimana datanya

bisa dilihat pada tabel berikut:

Seperti yang bisa dilihat diatas,

meski beberapa sahamnya nyangkut tapi Asabri secara keseluruhan masih

membukukan keuntungan meski sangat kecil, yakni hanya Rp14 juta. Dan mungkin karena

itulah, manajer investasi (MI)-nya sedikit mengubah strategi: Masih di tahun

2016, Asabri mulai membeli banyak saham-saham BUMN, dan hasilnya memang cuan

dimana saham-saham itu naik banyak. Rinciannya adalah sebagai berikut:

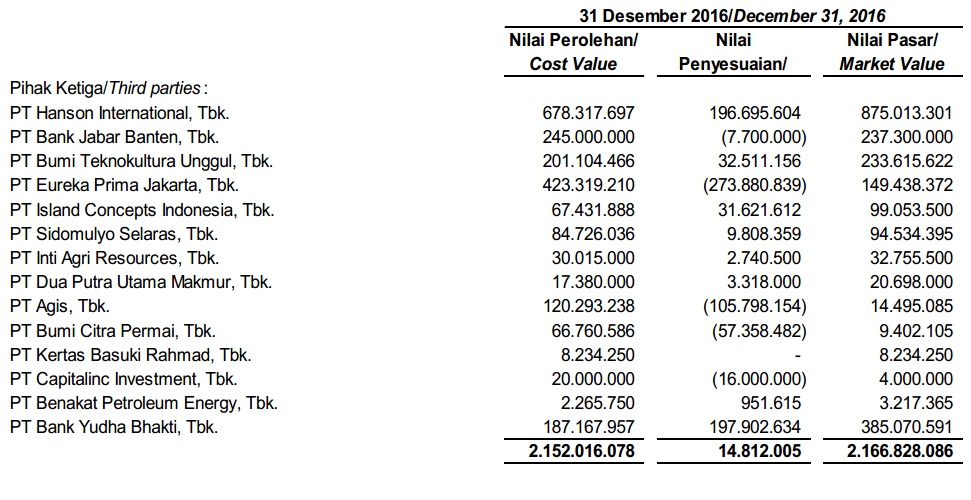

Kemudian pada tahun 2016 ini pula, selain dana iuran tunjangan hari tua, Asabri juga mulai menggunakan dana iuran tunjangan pensiun milik para nasabahnya untuk belanja saham, yang nilai pasarnya tercatat total Rp6.3 trilyun pada akhir tahun, dan dengan komposisi porto yang juga terkonsentrasi pada saham-saham seperti INAF, ANTM, KAEF, dan MYRX. Sebelumnya perlu diketahui bahwa meski sama-sama dibayarkan ketika seorang anggota TNI/Polri pensiun, namun tunjangan pensiun berbeda dengan tunjangan hari tua, dimana tunjangan pensiun dibayarkan secara bertahap setiap bulan sejak si anggota pensiun hingga ia meninggal dunia, sedangkan tunjangan hari tua dibayarkan secara sekaligus sebanyak satu kali saja, yakni ketika si anggota pensiun. Jadi jika seorang anggota TNI/Polri ingin menerima keduanya, maka ia juga harus membayar dua jenis iuran yang berbeda.

Sehingga untuk tahun 2016 itu, Asabri total memegang portofolio saham senilai Rp11.4 trilyun (menjadi Rp11.8 trilyun setelah adanya penyesuaian penyajian kembali laporan keuangan) yang sebagian besar terkonsentrasi pada saham-saham seperti Indofarma (INAF), Semen Baturaja (SMBR), dan Hanson International (MYRX). Memasuki tahun 2017, nilai investasi saham Asabri untuk dana iuran tunjangan hari tua-nya stagnan di angka Rp5.3 trilyun, tapi komposisinya berubah drastis dimana penempatan di saham-saham BUMN berkurang hingga setengahnya, sedangkan penempatan di saham-saham swasta naik signifikan. Pada laporan keuangan tahun 2017 ini, Asabri tidak lagi merinci saham-saham apa saja yang mereka pegang, sedangkan pada laporan arus kasnya ada ‘penempatan investasi’ sebesar Rp861 milyar. Sehingga penulis mengambil kesimpulan: Asabri kemungkinan mulai menderita kerugian serius dari strategi investasinya diatas, tapi perusahaan masih bisa mengakali hal tersebut dengan kembali membeli saham-saham lainnya dalam jumlah besar, kali ini saham swasta terutama yang baru IPO. Seperti yang kita ketahui, pada tahun 2017 lalu ada banyak saham pendatang baru di bursa (totalnya 27 saham baru), dimana mayoritas dari saham-saham IPO ini kemudian terbang secara tidak wajar. Dan data registrasi efek menunjukkan bahwa sampai hari ini, Asabri masih memegang dua saham yang IPO pada tahun 2017 tersebut, yakni Hartadinata Abadi (HRTA), dan Alfa Energi Investama (FIRE). Khusus untuk FIRE, setelah IPO pada harga 500, pada bulan Juni 2017, sahamnya sukses terbang hingga ditutup di posisi 1,285 pada akhir tahun 2017. Sehingga dengan asumsi Asabri sudah mulai koleksi sahamnya sejak tahun 2017 tersebut, atau perusahaan dapet jatah IPO-nya, maka kenaikan nilai investasinya di saham-saham swasta untuk tahun 2017, menjadi bisa dijelaskan.

Sehingga untuk tahun 2016 itu, Asabri total memegang portofolio saham senilai Rp11.4 trilyun (menjadi Rp11.8 trilyun setelah adanya penyesuaian penyajian kembali laporan keuangan) yang sebagian besar terkonsentrasi pada saham-saham seperti Indofarma (INAF), Semen Baturaja (SMBR), dan Hanson International (MYRX). Memasuki tahun 2017, nilai investasi saham Asabri untuk dana iuran tunjangan hari tua-nya stagnan di angka Rp5.3 trilyun, tapi komposisinya berubah drastis dimana penempatan di saham-saham BUMN berkurang hingga setengahnya, sedangkan penempatan di saham-saham swasta naik signifikan. Pada laporan keuangan tahun 2017 ini, Asabri tidak lagi merinci saham-saham apa saja yang mereka pegang, sedangkan pada laporan arus kasnya ada ‘penempatan investasi’ sebesar Rp861 milyar. Sehingga penulis mengambil kesimpulan: Asabri kemungkinan mulai menderita kerugian serius dari strategi investasinya diatas, tapi perusahaan masih bisa mengakali hal tersebut dengan kembali membeli saham-saham lainnya dalam jumlah besar, kali ini saham swasta terutama yang baru IPO. Seperti yang kita ketahui, pada tahun 2017 lalu ada banyak saham pendatang baru di bursa (totalnya 27 saham baru), dimana mayoritas dari saham-saham IPO ini kemudian terbang secara tidak wajar. Dan data registrasi efek menunjukkan bahwa sampai hari ini, Asabri masih memegang dua saham yang IPO pada tahun 2017 tersebut, yakni Hartadinata Abadi (HRTA), dan Alfa Energi Investama (FIRE). Khusus untuk FIRE, setelah IPO pada harga 500, pada bulan Juni 2017, sahamnya sukses terbang hingga ditutup di posisi 1,285 pada akhir tahun 2017. Sehingga dengan asumsi Asabri sudah mulai koleksi sahamnya sejak tahun 2017 tersebut, atau perusahaan dapet jatah IPO-nya, maka kenaikan nilai investasinya di saham-saham swasta untuk tahun 2017, menjadi bisa dijelaskan.

Lalu ditambah investasi sahamnya yang menggunakan dana iuran tunjangan pensiun sebesar Rp8.2 trilyun, maka totalnya Asabri memegang saham senilai Rp13.5 trilyun pada akhir 2017. Dan meski perusahaan tidak lagi menyebutkan saham-saham apa saja yang mereka pegang, tapi penulis perkirakan masih tidak jauh-jauh dari INAF, MYRX, dst, karena saham-saham tersebut tidak likuid sehingga sulit untuk menjualnya, apalagi Asabri memegangnya senilai lebih dari Rp1 trilyun untuk tiap-tiap saham (and indeed, hingga akhir 2019, Asabri tercatat masih memegang saham-saham diatas).

However, memasuki tahun 2018, saham-saham yang dipegang Asabri mulai berjatuhan, karena memang sekali lagi, sejak awal fundamentalnya tidak mendukung. Contohnya SMBR, yang sempat lanjut naik sampai menyentuh 4,100 di awal tahun 2018, tapi setelah itu longsor terus menerus hingga akhirnya ditutup di level 1,750 pada akhir tahun. Memasuki 2019, kondisinya semakin buruk dimana kali ini giliran INAF yang turun, dan hampir semua saham yang dipegang Asabri diatas satu per satu berjatuhan, bahkan tidak sedikit diantaranya yang mati di gocap, di-suspen, atau perusahaannya bangkrut! Penulis tidak tahu berapa sisa nilai investasi Asabri di saham-saham tersebut pada hari ini, karena LK-nya untuk tahun 2019, dan juga 2018 belum keluar. Tapi kalau melihat posisi harga terkini dari saham-saham yang dulu dibeli Asabri (dan data registrasi pemegang efek menunjukkan bahwa Asabri sekarang ini masih memegang saham-saham tersebut), maka sulit untuk membayangkan bahwa investasi senilai Rp13.5 trilyun milik Asabri di tahun 2017 lalu, pada hari ini masih utuh. Lebih buruk lagi: Ketika saham-saham yang dipegang mulai turun sejak tahun 2018 lalu, maka bukannya cut loss, MI di Asabri justru beli lagi saham-saham tersebut, dimana hal itu kelihatan dari persentase kepemilikan Asabri di INAF, misalnya, yang meningkat dari 7.1% di tahun 2017, menjadi 13.9% pada akhir tahun 2019.

However, memasuki tahun 2018, saham-saham yang dipegang Asabri mulai berjatuhan, karena memang sekali lagi, sejak awal fundamentalnya tidak mendukung. Contohnya SMBR, yang sempat lanjut naik sampai menyentuh 4,100 di awal tahun 2018, tapi setelah itu longsor terus menerus hingga akhirnya ditutup di level 1,750 pada akhir tahun. Memasuki 2019, kondisinya semakin buruk dimana kali ini giliran INAF yang turun, dan hampir semua saham yang dipegang Asabri diatas satu per satu berjatuhan, bahkan tidak sedikit diantaranya yang mati di gocap, di-suspen, atau perusahaannya bangkrut! Penulis tidak tahu berapa sisa nilai investasi Asabri di saham-saham tersebut pada hari ini, karena LK-nya untuk tahun 2019, dan juga 2018 belum keluar. Tapi kalau melihat posisi harga terkini dari saham-saham yang dulu dibeli Asabri (dan data registrasi pemegang efek menunjukkan bahwa Asabri sekarang ini masih memegang saham-saham tersebut), maka sulit untuk membayangkan bahwa investasi senilai Rp13.5 trilyun milik Asabri di tahun 2017 lalu, pada hari ini masih utuh. Lebih buruk lagi: Ketika saham-saham yang dipegang mulai turun sejak tahun 2018 lalu, maka bukannya cut loss, MI di Asabri justru beli lagi saham-saham tersebut, dimana hal itu kelihatan dari persentase kepemilikan Asabri di INAF, misalnya, yang meningkat dari 7.1% di tahun 2017, menjadi 13.9% pada akhir tahun 2019.

Tapi karena saham-saham itu terus

saja turun, maka itu justru menyebabkan nilai kerugiannya menjadi lebih

besar lagi! Sehingga ketika dikatakan bahwa nilai kerugiannya mencapai Rp10

trilyun, maka meski belum ada bukti yang menunjukkan hal tersebut (masih tunggu audit BPK), tapi itu adalah perkiraan nilai kerugian yang masuk

akal.

Anyway, kesemua ulasan diatas

menimbulkan banyak pertanyaan berikutnya: Kenapa Asabri pada tahun 2014

tiba-tiba saja ‘berinisiatif’ untuk membeli saham langsung, padahal sebelumnya

mereka aman-aman saja berinvestasi di instrumen berisiko rendah? Dan kenapa saham

yang dibeli adalah dari perusahaan yang gak ada bagus-bagusnya? Adakah pihak

ketiga yang terlibat? Lalu adakah hubungannya dengan Jiwasraya, mengingat Jiwasraya

juga membeli beberapa saham yang sama? Dan bagaimana dampak dari kesemua gonjang

ganjing terkait Jiwasraya, Asabri, dan nanti entah apa lagi, terkait

bursa saham itu sendiri??

Tapi karena ulasan kali ini sudah

cukup panjang, maka selebihnya kita bahas minggu depan. Just stay tune!

***

Jadwal Seminar Value Investing, Metode Paling Santai Sekaligus Paling

Menguntungkan Dalam Investasi Saham: Surabaya Sabtu 18

Januari, Jakarta Sabtu 1 Februari 2020. Info

selengkapnya baca

disini, tersedia diskon jika mendaftar untuk dua peserta

sekaligus. Info telp/Whatsapp 0813-1482-2827 (Yanti).

Jadwal Kelas Private: JW Marriott Surabaya, Jumat 17 Januari 2020. Info lengkap baca disini.

Jadwal Kelas Private: JW Marriott Surabaya, Jumat 17 Januari 2020. Info lengkap baca disini.

Ebook Analisa IHSG & Info buy/sell saham edisi Januari 2020 sudah

terbit! Dan anda bisa memperolehnya

disini. Gratis tanya jawab saham/konsultasi portofolio saham untuk

subscriber, dan masih tersedia diskon khusus awal tahun.

Follow/lihat foto-foto penulis di Instagram, klik 'View on Instagram' dibawah ini:

Komentar

Makasih sharingnya pak..