Tanya Jawab

Dear investor. Dalam beberapa waktu terakhir, seiring dengan semakin banyaknya pembaca blog sederhana ini, email dari teman-teman pembaca yang masuk untuk mengajak berdiskusi, meminta analisis, atau sekedar menanyakan pertanyaan ringan, juga semakin banyak. Mohon maaf saya tidak sempat menjawab semuanya. Jadi, artikel ini dikhususkan untuk menampung semua pertanyaan (atau setidaknya sebagian) yang pernah masuk ke alamat email penulis, beserta jawabannya. Check it out.

Lupakan soal fundamental. Tujuan saya adalah profit instan. Jadi, bagaimana prospek kenaikan harga saham dari IPO Krakatau Steel, Agung Podomoro Land, dan Tower Bersama pada satu atau dua hari pertama, atau maksimal 1 bulan?

Kalau kita mengincar profit instan, maka untuk mudahnya kita melihat rating harga sahamnya, dan berikut adalah ratingnya:

1. Krakatau Steel pada Rp 850 : AAA

2. Agung Podomoro Land pada Rp 450 : A

3. Tower Bersama Infrastructure pada Rp 2,025 : A

Mengapa Krakatau Steel mendapat rating jauh lebih tinggi dibanding dua saham IPO lainnya? Setidaknya ada 3 plus 1 poin yang menjadi pertimbangan:

1. Secara valuasi, harga 850 itu termasuk murah. Murah banget malah.

2. Status Krakatau Steel sebagai BUMN akan menarik investor lebih banyak, sehingga harganya akan lebih cepat melejit. Hmm, memangnya kenapa kalau BUMN? Jadi begini, ada mitos bahwa BUMN tidak mungkin bangkrut kecuali negara, sebagai pemiliknya, bangkrut. Dan yang namanya negara memang tidak mungkin bangkrut bukan? Kecuali kalau terjadi krisis politik, perang saudara, dan semacamnya.

3. Masuknya perusahaan baja asal Korea Selatan, Posco Steel, juga akan direspon positif oleh investor. Sebab jika berkaca pada salah satu anak usaha Krakatau Steel yaitu Pelat Timah Nusantara (NIKL), yang kinerjanya membaik setelah dibeli oleh Nippon Steel (Jepang), maka kemungkinan besar Krakatau Steel juga akan mengalami hal yang sama.

4. Belakangan ini, impor baja dari China meningkat sehingga berpotensi mengurangi penjualan Krakatau Steel. Namun saya kira hal ini baru akan berpengaruh di masa mendatang. Kita memang belum tahu bagaimana Kinerja Krakatau Steel di masa depan, namun yang jelas kinerjanya pada 1H10 terbilang lumayan.

Krakatau Steel berpeluang sangat besar untuk langsung menembus 1,000 pada perdagangan hari pertamanya, dan mungkin akan mencapai 1,200 dalam 1 bulan berikutnya. Bagaimana dengan APL dan Tower Bersama (TBIG)? Meski mungkin prospeknya tidak sebagus KS, namun dua saham ini juga berpotensi cukup besar untuk melejit pada hari-hari perdagangan perdananya. Dan memang, TBIG tadi sempat naik 25%.

Kalaupun ada saham IPO yang mungkin akan kesulitan untuk melejit, maka itu adalah Borneo Lumbung Energi. Belajar pada dua IPO perusahaan batubara sebelumnya, yaitu Berau Coal Energy (BRAU) dan Harum Energy (HRUM), maka Borneo Lumbung Energi memiliki prospek yang tidak begitu cerah, mengingat kinerja Borneo juga tidak cukup meyakinkan.

Apa pendapat anda tentang suspensi saham ADES dan CPRO?

Saham Akasha Wira International (ADES) sempat disuspensi beberapa waktu lalu karena melejit dari harga 600-an sampai hampir menyentuh 3,000 hanya dalam beberapa hari. Penyebabnya? Banyak pengamat yang menunjuk kabar akuisisi perusahaan terhadap sebuah perusahaan kosmetik yang menjadi penyebabnya. Namun menurut saya, ADES menanjak karena kabar go private Aqua Golden Mississippi (AQUA), yang sama-sama perusahaan produsen air minum dalam kemasan. Karena itu, ADES menjadi sasaran hot money yang mencari-cari saham bagus pada harga murah (tapi kalau pada harga sekarang, ADES sudah tidak murah lagi). Seperti AQUA, ADES juga memiliki kinerja yang cukup baik.

Sementara Central Proteina Prima (CPRO) disuspensi karena perusahaan gagal (atau menunda) membayar utang obligasi. Hingga saat ini belum ada perkembangan terbaru mengenai kabar ini. CPRO ini memang punya utang yang kelewat besar. Pada 1H10, CPRO mencatat total aset Rp 8.4 trilyun dimana ekuitasnya hanya Rp 2.9 trilyun. Perusahaannya juga masih mencatat rugi (271 milyar) sehingga harga sahamnya sulit beranjak dari level mentok 50-an.

Btw, fakta uniknya adalah, CPRO ini satu grup dengan Charoen Pokphand Indonesia (CPIN) dan Bisi International (BISI), atau dengan kata lain, pemiliknya adalah orang yang sama. Namun nasib saham CPRO di market bisa dikatakan sangat jelek jika dibanding dengan dua saudaranya tersebut. Mungkin itu karena CPRO seperti dijadikan ‘gudang utang’ grup-nya, sementara utang-utang yang ditempatkan di CPIN dan BISI hanya sedikit.

Bagaimana potensi BTEL setelah merger dengan Flexi-nya TLKM?

Rasa-rasanya pengamat manapun pasti akan sepakat bahwa merger antara Esia dengan Flexi akan lebih menguntungkan Bakrie Telecom (BTEL) sebagai pemilik Esia, dan mungkin akan sedikit merugikan Telkom (TLKM) sebagai pemilik Flexi. Pertanyaan selanjutnya adalah, seberapa besar keuntungan dari merger ini akan berdampak pada kinerja BTEL?

Sejak awal, potensi bisnis BTEL sebenarnya sangat bagus. Esia adalah produk telekomunikasi pertama di Indonesia (sejak sekitar tahun 2004) yang menggunakan teknologi CDMA, dengan kelebihannya yaitu: tarifnya jauh lebih murah dari GSM. Alhasil, Esia laris di pasaran. Kemudian Telkom meluncurkan produk serupa yang diberi nama Flexi, yang juga sukses. Saat ini, hampir semua pengguna handphone di Indonesia, terutama di kota-kota besar, menggunakan minimal dua telepon seluler yaitu GSM dan CDMA (plus satu lagi: Blackberry), dan CDMA-nya kalau bukan Esia ya Flexi. Di pedesaan, penggunaan CDMA bahkan lebih tinggi ketimbang GSM.

Artinya, tanpa merger dengan Flexi pun, prospek BTEL (sebenarnya) sudah bagus. Masalahnya terletak di pemiliknya: Bakrie. Seperti pada laporan keuangan perusahaan Grup Bakrie lainnya, laporan keuangan milik BTEL juga terkesan ‘berantakan’ dan banyak hasil utak atik dari tim financial engineering-nya. Bagi saya, tidak logis BTEL hanya mencatat laba bersih Rp 3 milyar pada 1H10 (anjlok dari 73 milyar pada 1H09) padahal pendapatan dan laba bersihnya masing-masing naik 3.4 dan 10.1%. Lebih aneh lagi, pada periode sebelumnya yaitu 1Q10, BTEL mencatat laba bersih 29 milyar, naik 405.0% dari 1Q09 yang hanya 6 milyar. Lalu bagaimana mungkin hanya dalam tiga bulan kenaikan yang sangat signifikan tersebut bisa berbalik 180 derajat? Yup, seperti itulah laporan keuangan dari Grup B7: sulit dimengerti dan sulit ditebak akan bagaimana hasilnya. Dengan laporan keuangan yang seperti itu, prospek BTEL menjadi bias, karena fundamentalnya tidak jelas. Tidak ada jaminan sama sekali bahwa laporan keuangan BTEL tersebut benar-benar menggambarkan kinerja BTEL yang sesungguhnya.

Jadi selama BTEL ini masih menyandang nama ‘Bakrie’ di nama perusahaannya, maka sampai kapanpun prospeknya tetap sulit diprediksi.

Mengenai MYOR, setelah beberapa waktu lalu sahamnya sulit beranjak dari level 11,000-an, sekarang dalam beberapa waktu terakhir tiba-tiba saja naik hingga sempat menyentuh level 13,000-an. Padahal laporan keuangan kuartal III-nya juga belum keluar. Apa yang terjadi?

Mayora Indah (MYOR) adalah perusahaan makanan ringan, yang termasuk dalam sektor consumer goods. Di BEI, kinerja saham-saham consumer goods seperti MYOR, UNVR, dan GGRM, terbilang sangat baik dan senantiasa meningkat dari waktu ke waktu. Sehingga setiap kali perusahaan akan merilis laporan keuangan terbarunya, sudah beredar ekspektasi bahwa kinerjanya hampir pasti akan meningkat, terutama jika kondisi ekonomi lagi baik seperti sekarang. Itu sebabnya, meski laporan keuangan terbarunya belum terbit, biasanya para investor sudah keburu memborong sahamnya duluan, sehingga harga sahamnya sudah melejit jauh sebelum laporan keuangannya terbit.

Yang bikin jengkel adalah, kadang-kadang ketika laporan keuangannya sudah terbit, dan kinerjanya ternyata memang benar menguat, sahamnya justru malah turun, karena memang sudah naik banyak sebelumnya. Karena itu anda harus hati-hati.

Bagaimana prospek MNCN, BUMI, dan BJBR, pada saat ini?

Pertanyaan yang berkaitan dengan tiga saham ini cukup banyak diajukan oleh teman-teman investor. Mungkin karena saya pernah membahas ketiga saham tersebut di blog ini. Okay, kita bahas lagi satu per satu.

Sejak harganya anjlok ke 290, Media Nusantara Citra (MNCN) sudah direkomendasikan karena biar bagaimanapun, MNCN adalah anak emas Grup Bhakti. BMTR maupun BHIT boleh saja cuma jadi saham gorengan, tapi MNCN memiliki fundamental yang kuat. Dan belakangan, seiring dengan meredupnya kasus rebutan anak usaha MNCN, TPI, oleh Mbak Tutut dan Hary Tanoe, MNCN kembali pulih dengan naik ke level 400-an.

Belakangan, MNCN terus naik, dan saat ini sudah berada di level 600-an. Apa yang terjadi? Simpelnya: Mr. Hary masuk dapur bursa lagi. Sebab tak hanya MNCN, namun BHIT, BMTR, dan CMNP juga ikutan naik. Karena itu, posisi MNCN saat ini terbilang tidak wajar karena didorong oleh kegiatan bandar, bukan oleh fundamentalnya. Jadi kalau mau masuk pada harga sekarang jelas cukup beresiko.

Hanya saja, kalau anda berani berspekulasi, maka bukan tidak mungkin MNCN bisa naik lebih tinggi lagi. Tindakan Mr. Hary dalam mengubah nama TPI menjadi MNC-TV, dianggap oleh banyak pihak sebagai tanda kemenangan Mr. Hary atas sengketa perebutan TPI. Buktinya, meski Mbak Tutut protes keras, namun nama TPI tetap berubah menjadi MNC-TV, setidaknya sampai sekarang.

Mengenai Bumi Resources (BUMI). Pada artikel berjudul ‘Dibalik Right Issue BUMI’ saya menulis bahwa BUMI mungkin saja naik ke 2,600. Ketika itu, BUMI masih berada di level 2,200-an. Dan memang, BUMI kemudian terus naik hingga sempat menyentuh 2,400-an, meski sekarang sudah balik lagi ke 2,300-an. Banyak analis yang memprediksi bahwa BUMI masih bisa naik lagi, setidaknya ke 2,500-an, karena faktor laporan keuangannya di kuartal III yang diprediksi akan membaik. Menurut saya, BUMI memang masih berpeluang ke 2,500. Tapi jelas bukan karena faktor laporan keuangan, karena seperti yang sudah saya bahas diatas mengenai BTEL, laporan keuangan Grup Bakrie sulit diprediksi akan seperti apa hasilnya (suka-suka pemiliknya aja). Peluang BUMI ke 2,500 lebih didorong oleh ‘janji’ perseroan untuk menghasilkan gain bagi para kreditor-nya, dimana janji tersebut bisa saja tidak dipenuhi atau diganti dengan opsi lain.

Kalau anda memutuskan untuk masuk ke BUMI, maka itu berarti anda cukup berani untuk ikut permainan berbahaya ala B7. Meski BUMI berpeluang naik ke 2,500, namun peluangnya untuk tiba-tiba jeblok juga tidak kalah besar. Like I said before, the B7 stocks are unpredictable! Jadi saham ini tetap tidak direkomendasikan, terutama bagi anda yang punya riwayat penyakit jantung.

Bagaimana dengan Bank Jabar Banten (BJBR)? Nah, ini yang paling asyik. BJBR ternyata tidak butuh waktu terlalu lama untuk menembus level 1,700. Kalau trend-nya begini terus, maka level berikutnya yaitu 1,800-an sepertinya tinggal soal waktu.

Katanya salah satu ciri saham yang bagus adalah, direktur atau komisarisnya ikut memegang saham perusahaannya. Taunya dari mana ya?

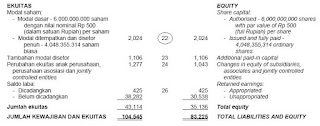

Anda bisa melihatnya di laporan keuangan. Pada halaman ekuitas, perhatikan poin detail pada modal saham dasar. Berikut contohnya pada laporan keuangan Astra International (ASII) pada 1H10. Klik gambar untuk memperbesar.

Perhatikan angka yang dilingkari, itu menunjukkan bahwa kalau kita ingin mengetahui siapa saja pemegang saham ASII, maka kita harus liat poin 22. Anda kemudian buka laporan keuangan halaman 69 dimana terletak poin 22 tersebut, Dan inilah isinya.

Disitu kelihatan bahwa dua orang komisaris ASII, yaitu Mr. Budi Setiadharma dan Mr. Anthony J. L. Nightingale, ikut memegang saham ASII dengan porsi kepemilikannya masing-masing. Dan benar, ASII ini memang bagus.

Sebenarnya, kalau mau laporan kepemilikan saham yang lebih update (kalau di laporan keuangan kan updatenya cuma 3 bulan sekali), setiap perusahaan wajib melaporkan hal tersebut ke BEI setiap bulan untuk kemudian disampaikan ke publik. Jadi kita bisa men-download catatan kepemilikan saham perusahaan di situs IDX, bahkan dalam bentuk yang lebih detail. Sayangnya, situs IDX tidak memberikan fasilitas ‘search’ yang memadai sehingga agak sulit untuk mencari dokumen laporan kepemilikan saham dari emiten tertentu, kecuali kalau anda mau sedikit bekerja keras dengan melihat satu per satu pengumuman atau laporan emiten yang ditampilkan di situs IDX.

Huff, saya kira segitu saja dulu, lagian artikelnya udah kelewat panjang, cape ngetiknya.. Bagi temen-temen yang unek-unek atau pertanyaannya belum ditampung disini, akan kita bahas di kesempatan berikutnya.

Lupakan soal fundamental. Tujuan saya adalah profit instan. Jadi, bagaimana prospek kenaikan harga saham dari IPO Krakatau Steel, Agung Podomoro Land, dan Tower Bersama pada satu atau dua hari pertama, atau maksimal 1 bulan?

Kalau kita mengincar profit instan, maka untuk mudahnya kita melihat rating harga sahamnya, dan berikut adalah ratingnya:

1. Krakatau Steel pada Rp 850 : AAA

2. Agung Podomoro Land pada Rp 450 : A

3. Tower Bersama Infrastructure pada Rp 2,025 : A

Mengapa Krakatau Steel mendapat rating jauh lebih tinggi dibanding dua saham IPO lainnya? Setidaknya ada 3 plus 1 poin yang menjadi pertimbangan:

1. Secara valuasi, harga 850 itu termasuk murah. Murah banget malah.

2. Status Krakatau Steel sebagai BUMN akan menarik investor lebih banyak, sehingga harganya akan lebih cepat melejit. Hmm, memangnya kenapa kalau BUMN? Jadi begini, ada mitos bahwa BUMN tidak mungkin bangkrut kecuali negara, sebagai pemiliknya, bangkrut. Dan yang namanya negara memang tidak mungkin bangkrut bukan? Kecuali kalau terjadi krisis politik, perang saudara, dan semacamnya.

3. Masuknya perusahaan baja asal Korea Selatan, Posco Steel, juga akan direspon positif oleh investor. Sebab jika berkaca pada salah satu anak usaha Krakatau Steel yaitu Pelat Timah Nusantara (NIKL), yang kinerjanya membaik setelah dibeli oleh Nippon Steel (Jepang), maka kemungkinan besar Krakatau Steel juga akan mengalami hal yang sama.

4. Belakangan ini, impor baja dari China meningkat sehingga berpotensi mengurangi penjualan Krakatau Steel. Namun saya kira hal ini baru akan berpengaruh di masa mendatang. Kita memang belum tahu bagaimana Kinerja Krakatau Steel di masa depan, namun yang jelas kinerjanya pada 1H10 terbilang lumayan.

Krakatau Steel berpeluang sangat besar untuk langsung menembus 1,000 pada perdagangan hari pertamanya, dan mungkin akan mencapai 1,200 dalam 1 bulan berikutnya. Bagaimana dengan APL dan Tower Bersama (TBIG)? Meski mungkin prospeknya tidak sebagus KS, namun dua saham ini juga berpotensi cukup besar untuk melejit pada hari-hari perdagangan perdananya. Dan memang, TBIG tadi sempat naik 25%.

Kalaupun ada saham IPO yang mungkin akan kesulitan untuk melejit, maka itu adalah Borneo Lumbung Energi. Belajar pada dua IPO perusahaan batubara sebelumnya, yaitu Berau Coal Energy (BRAU) dan Harum Energy (HRUM), maka Borneo Lumbung Energi memiliki prospek yang tidak begitu cerah, mengingat kinerja Borneo juga tidak cukup meyakinkan.

Apa pendapat anda tentang suspensi saham ADES dan CPRO?

Saham Akasha Wira International (ADES) sempat disuspensi beberapa waktu lalu karena melejit dari harga 600-an sampai hampir menyentuh 3,000 hanya dalam beberapa hari. Penyebabnya? Banyak pengamat yang menunjuk kabar akuisisi perusahaan terhadap sebuah perusahaan kosmetik yang menjadi penyebabnya. Namun menurut saya, ADES menanjak karena kabar go private Aqua Golden Mississippi (AQUA), yang sama-sama perusahaan produsen air minum dalam kemasan. Karena itu, ADES menjadi sasaran hot money yang mencari-cari saham bagus pada harga murah (tapi kalau pada harga sekarang, ADES sudah tidak murah lagi). Seperti AQUA, ADES juga memiliki kinerja yang cukup baik.

Sementara Central Proteina Prima (CPRO) disuspensi karena perusahaan gagal (atau menunda) membayar utang obligasi. Hingga saat ini belum ada perkembangan terbaru mengenai kabar ini. CPRO ini memang punya utang yang kelewat besar. Pada 1H10, CPRO mencatat total aset Rp 8.4 trilyun dimana ekuitasnya hanya Rp 2.9 trilyun. Perusahaannya juga masih mencatat rugi (271 milyar) sehingga harga sahamnya sulit beranjak dari level mentok 50-an.

Btw, fakta uniknya adalah, CPRO ini satu grup dengan Charoen Pokphand Indonesia (CPIN) dan Bisi International (BISI), atau dengan kata lain, pemiliknya adalah orang yang sama. Namun nasib saham CPRO di market bisa dikatakan sangat jelek jika dibanding dengan dua saudaranya tersebut. Mungkin itu karena CPRO seperti dijadikan ‘gudang utang’ grup-nya, sementara utang-utang yang ditempatkan di CPIN dan BISI hanya sedikit.

Bagaimana potensi BTEL setelah merger dengan Flexi-nya TLKM?

Rasa-rasanya pengamat manapun pasti akan sepakat bahwa merger antara Esia dengan Flexi akan lebih menguntungkan Bakrie Telecom (BTEL) sebagai pemilik Esia, dan mungkin akan sedikit merugikan Telkom (TLKM) sebagai pemilik Flexi. Pertanyaan selanjutnya adalah, seberapa besar keuntungan dari merger ini akan berdampak pada kinerja BTEL?

Sejak awal, potensi bisnis BTEL sebenarnya sangat bagus. Esia adalah produk telekomunikasi pertama di Indonesia (sejak sekitar tahun 2004) yang menggunakan teknologi CDMA, dengan kelebihannya yaitu: tarifnya jauh lebih murah dari GSM. Alhasil, Esia laris di pasaran. Kemudian Telkom meluncurkan produk serupa yang diberi nama Flexi, yang juga sukses. Saat ini, hampir semua pengguna handphone di Indonesia, terutama di kota-kota besar, menggunakan minimal dua telepon seluler yaitu GSM dan CDMA (plus satu lagi: Blackberry), dan CDMA-nya kalau bukan Esia ya Flexi. Di pedesaan, penggunaan CDMA bahkan lebih tinggi ketimbang GSM.

Artinya, tanpa merger dengan Flexi pun, prospek BTEL (sebenarnya) sudah bagus. Masalahnya terletak di pemiliknya: Bakrie. Seperti pada laporan keuangan perusahaan Grup Bakrie lainnya, laporan keuangan milik BTEL juga terkesan ‘berantakan’ dan banyak hasil utak atik dari tim financial engineering-nya. Bagi saya, tidak logis BTEL hanya mencatat laba bersih Rp 3 milyar pada 1H10 (anjlok dari 73 milyar pada 1H09) padahal pendapatan dan laba bersihnya masing-masing naik 3.4 dan 10.1%. Lebih aneh lagi, pada periode sebelumnya yaitu 1Q10, BTEL mencatat laba bersih 29 milyar, naik 405.0% dari 1Q09 yang hanya 6 milyar. Lalu bagaimana mungkin hanya dalam tiga bulan kenaikan yang sangat signifikan tersebut bisa berbalik 180 derajat? Yup, seperti itulah laporan keuangan dari Grup B7: sulit dimengerti dan sulit ditebak akan bagaimana hasilnya. Dengan laporan keuangan yang seperti itu, prospek BTEL menjadi bias, karena fundamentalnya tidak jelas. Tidak ada jaminan sama sekali bahwa laporan keuangan BTEL tersebut benar-benar menggambarkan kinerja BTEL yang sesungguhnya.

Jadi selama BTEL ini masih menyandang nama ‘Bakrie’ di nama perusahaannya, maka sampai kapanpun prospeknya tetap sulit diprediksi.

Mengenai MYOR, setelah beberapa waktu lalu sahamnya sulit beranjak dari level 11,000-an, sekarang dalam beberapa waktu terakhir tiba-tiba saja naik hingga sempat menyentuh level 13,000-an. Padahal laporan keuangan kuartal III-nya juga belum keluar. Apa yang terjadi?

Mayora Indah (MYOR) adalah perusahaan makanan ringan, yang termasuk dalam sektor consumer goods. Di BEI, kinerja saham-saham consumer goods seperti MYOR, UNVR, dan GGRM, terbilang sangat baik dan senantiasa meningkat dari waktu ke waktu. Sehingga setiap kali perusahaan akan merilis laporan keuangan terbarunya, sudah beredar ekspektasi bahwa kinerjanya hampir pasti akan meningkat, terutama jika kondisi ekonomi lagi baik seperti sekarang. Itu sebabnya, meski laporan keuangan terbarunya belum terbit, biasanya para investor sudah keburu memborong sahamnya duluan, sehingga harga sahamnya sudah melejit jauh sebelum laporan keuangannya terbit.

Yang bikin jengkel adalah, kadang-kadang ketika laporan keuangannya sudah terbit, dan kinerjanya ternyata memang benar menguat, sahamnya justru malah turun, karena memang sudah naik banyak sebelumnya. Karena itu anda harus hati-hati.

Bagaimana prospek MNCN, BUMI, dan BJBR, pada saat ini?

Pertanyaan yang berkaitan dengan tiga saham ini cukup banyak diajukan oleh teman-teman investor. Mungkin karena saya pernah membahas ketiga saham tersebut di blog ini. Okay, kita bahas lagi satu per satu.

Sejak harganya anjlok ke 290, Media Nusantara Citra (MNCN) sudah direkomendasikan karena biar bagaimanapun, MNCN adalah anak emas Grup Bhakti. BMTR maupun BHIT boleh saja cuma jadi saham gorengan, tapi MNCN memiliki fundamental yang kuat. Dan belakangan, seiring dengan meredupnya kasus rebutan anak usaha MNCN, TPI, oleh Mbak Tutut dan Hary Tanoe, MNCN kembali pulih dengan naik ke level 400-an.

Belakangan, MNCN terus naik, dan saat ini sudah berada di level 600-an. Apa yang terjadi? Simpelnya: Mr. Hary masuk dapur bursa lagi. Sebab tak hanya MNCN, namun BHIT, BMTR, dan CMNP juga ikutan naik. Karena itu, posisi MNCN saat ini terbilang tidak wajar karena didorong oleh kegiatan bandar, bukan oleh fundamentalnya. Jadi kalau mau masuk pada harga sekarang jelas cukup beresiko.

Hanya saja, kalau anda berani berspekulasi, maka bukan tidak mungkin MNCN bisa naik lebih tinggi lagi. Tindakan Mr. Hary dalam mengubah nama TPI menjadi MNC-TV, dianggap oleh banyak pihak sebagai tanda kemenangan Mr. Hary atas sengketa perebutan TPI. Buktinya, meski Mbak Tutut protes keras, namun nama TPI tetap berubah menjadi MNC-TV, setidaknya sampai sekarang.

Mengenai Bumi Resources (BUMI). Pada artikel berjudul ‘Dibalik Right Issue BUMI’ saya menulis bahwa BUMI mungkin saja naik ke 2,600. Ketika itu, BUMI masih berada di level 2,200-an. Dan memang, BUMI kemudian terus naik hingga sempat menyentuh 2,400-an, meski sekarang sudah balik lagi ke 2,300-an. Banyak analis yang memprediksi bahwa BUMI masih bisa naik lagi, setidaknya ke 2,500-an, karena faktor laporan keuangannya di kuartal III yang diprediksi akan membaik. Menurut saya, BUMI memang masih berpeluang ke 2,500. Tapi jelas bukan karena faktor laporan keuangan, karena seperti yang sudah saya bahas diatas mengenai BTEL, laporan keuangan Grup Bakrie sulit diprediksi akan seperti apa hasilnya (suka-suka pemiliknya aja). Peluang BUMI ke 2,500 lebih didorong oleh ‘janji’ perseroan untuk menghasilkan gain bagi para kreditor-nya, dimana janji tersebut bisa saja tidak dipenuhi atau diganti dengan opsi lain.

Kalau anda memutuskan untuk masuk ke BUMI, maka itu berarti anda cukup berani untuk ikut permainan berbahaya ala B7. Meski BUMI berpeluang naik ke 2,500, namun peluangnya untuk tiba-tiba jeblok juga tidak kalah besar. Like I said before, the B7 stocks are unpredictable! Jadi saham ini tetap tidak direkomendasikan, terutama bagi anda yang punya riwayat penyakit jantung.

Bagaimana dengan Bank Jabar Banten (BJBR)? Nah, ini yang paling asyik. BJBR ternyata tidak butuh waktu terlalu lama untuk menembus level 1,700. Kalau trend-nya begini terus, maka level berikutnya yaitu 1,800-an sepertinya tinggal soal waktu.

Katanya salah satu ciri saham yang bagus adalah, direktur atau komisarisnya ikut memegang saham perusahaannya. Taunya dari mana ya?

Anda bisa melihatnya di laporan keuangan. Pada halaman ekuitas, perhatikan poin detail pada modal saham dasar. Berikut contohnya pada laporan keuangan Astra International (ASII) pada 1H10. Klik gambar untuk memperbesar.

Perhatikan angka yang dilingkari, itu menunjukkan bahwa kalau kita ingin mengetahui siapa saja pemegang saham ASII, maka kita harus liat poin 22. Anda kemudian buka laporan keuangan halaman 69 dimana terletak poin 22 tersebut, Dan inilah isinya.

Disitu kelihatan bahwa dua orang komisaris ASII, yaitu Mr. Budi Setiadharma dan Mr. Anthony J. L. Nightingale, ikut memegang saham ASII dengan porsi kepemilikannya masing-masing. Dan benar, ASII ini memang bagus.

Sebenarnya, kalau mau laporan kepemilikan saham yang lebih update (kalau di laporan keuangan kan updatenya cuma 3 bulan sekali), setiap perusahaan wajib melaporkan hal tersebut ke BEI setiap bulan untuk kemudian disampaikan ke publik. Jadi kita bisa men-download catatan kepemilikan saham perusahaan di situs IDX, bahkan dalam bentuk yang lebih detail. Sayangnya, situs IDX tidak memberikan fasilitas ‘search’ yang memadai sehingga agak sulit untuk mencari dokumen laporan kepemilikan saham dari emiten tertentu, kecuali kalau anda mau sedikit bekerja keras dengan melihat satu per satu pengumuman atau laporan emiten yang ditampilkan di situs IDX.

Huff, saya kira segitu saja dulu, lagian artikelnya udah kelewat panjang, cape ngetiknya.. Bagi temen-temen yang unek-unek atau pertanyaannya belum ditampung disini, akan kita bahas di kesempatan berikutnya.

Komentar

Dipilih saja emitennya dan isi saja keywordnya: laporan kepemilikan saham